Практикум по эконометрике (syllabus): различия между версиями

Patarakin (обсуждение | вклад) Нет описания правки |

Patarakin (обсуждение | вклад) Нет описания правки |

||

| Строка 19: | Строка 19: | ||

;Системы эконометрических уравнений | ;Системы эконометрических уравнений | ||

Общее понятие о системах уравнений, используемых в эконометрике. Структурная и приведенная формы модели. | Общее понятие о системах уравнений, используемых в эконометрике. Структурная и приведенная формы модели. | ||

|Environment=Simple Economy | |Environment=NetLogo, R, CODAP, Simple Economy, Urban Suite - Economic Disparity, Central Limit Theorem, Random Basic Advanced | ||

|Book=Introduction to Econometrics with R | |Book=Introduction to Econometrics with R, Дружелюбная эконометрика, Big Data with R | ||

}} | }} | ||

== Последовательность курса == | == Последовательность курса == | ||

Версия от 17:43, 16 февраля 2026

| Планируемые результаты обучения (Знать, Уметь, Владеть) | Знать:

|

|---|---|

| Содержание разделов курса | -

Основные элементы временного ряда. Автокорреляция уровней временного ряда и выявление его структуры. Методы исключения тенденции. Автокорреляция в остатках.

Общее понятие о системах уравнений, используемых в эконометрике. Структурная и приведенная формы модели. |

| Видео запись | |

| Среды и средства, которые поддерживают учебный курс | NetLogo, R, CODAP, Simple Economy, Urban Suite - Economic Disparity, Central Limit Theorem, Random Basic Advanced |

| Книги, на которых основывается учебный курс | Introduction to Econometrics with R, Дружелюбная эконометрика, Big Data with R |

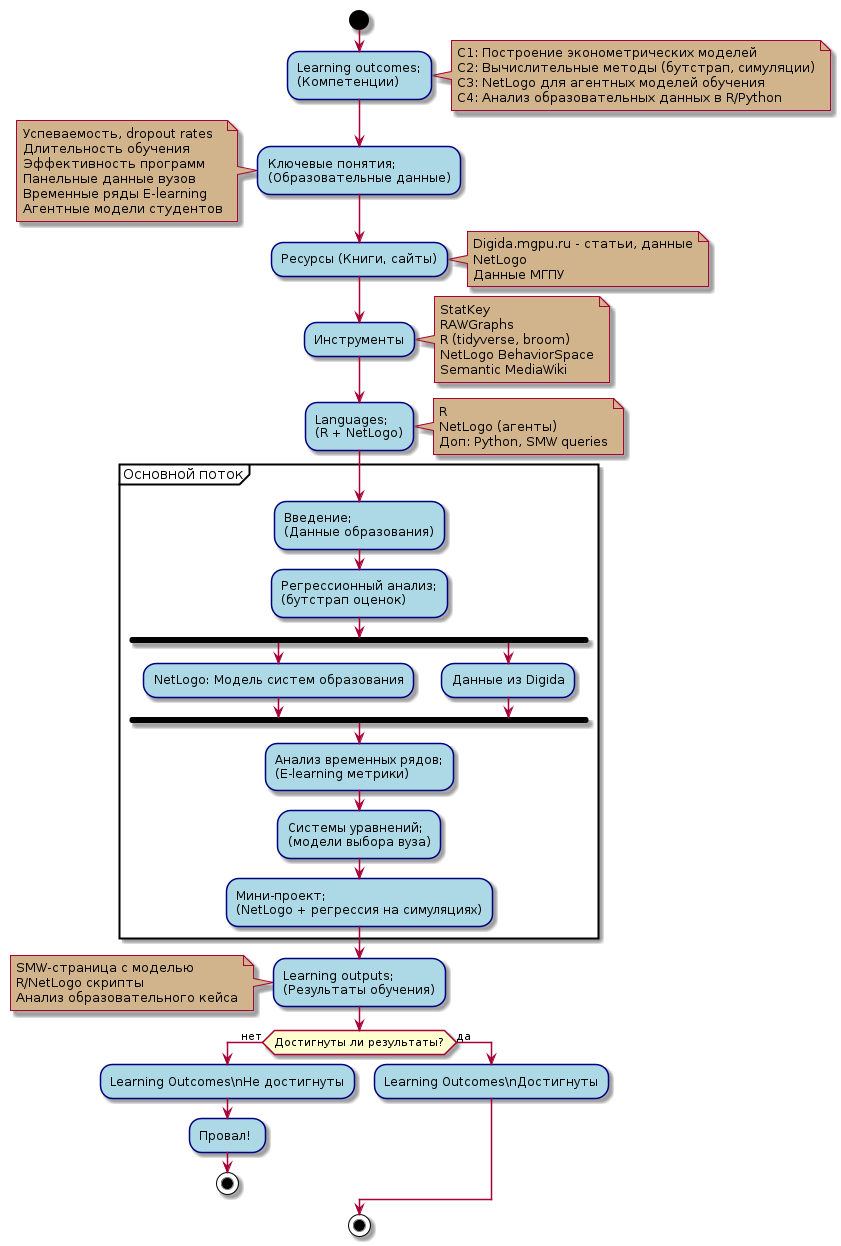

Последовательность курса

Содержание курса

Курс начинается с подготовительных блоков (outcomes, понятия, ресурсы), где вводятся компетенции по анализу данных образования и инструменты вроде R для регрессии, NetLogo для симуляций классов/групп студентов. Основной поток структурирован по обязательным темам:

- Введение фокусируется на типичных образовательных данных (панели вузов, временные ряды онлайн-курсов)

- Регрессионный анализ охватывает OLS/logit для предикторов dropout (возраст, мотивация), с бутстрапом для интервальных оценок;

- Анализ временных рядов применяет ARIMA к динамике успеваемости или метрикам E-learning;

- Системы уравнений разбирают 2SLS для эндогенных выборов (вуз/специальность).

Параллельно интегрируется NetLogo для генерации синтетических данных (агенты-студенты с поведением), которые затем анализируются эконометрически, связывая с материалами DigiDa по моделированию.

Каждый этап завершается мини-заданиями в SMW (DigiDa-страницы), а финальный мини-проект — полным циклом:

- симуляция в NetLogo (например, модель мотивации в классе),

- бутстрап-регрессия на сгенерированных данных, выводы по эффективности вмешательств.

Итоговая проверка outcomes обеспечивает достижение: студенты публикуют скрипты, модели и категории в вики,

Введение в эконометрику

| Description | |

|---|---|

| Эконометрика | Эконометрика — наука, изучающая количественные и качественные экономические взаимосвязи с помощью математических и статистических методов. Современное определение предмета эконометрики было выработано в уставе Эконометрического общества, которое главными целями назвало использование статистики и математики для развития экономической теории. Термин «эконометрика» состоит из двух частей: «эконо» — от «экономика» и «метрика» — от «измерение». Теоретическая эконометрика рассматривает статистические свойства оценок и испытаний, в то время как прикладная эконометрика занимается применением эконометрических методов для оценки экономических теорий. |

Предмет и задачи эконометрики

Эконометрика исследует применимость статистических методов к экономическим данным для проверки экономических теорий и построения прогностических моделей. Основные задачи:

- Построение и оценка регрессионных моделей. Общая форма простой линейной регрессии:

[math]\displaystyle{ y_i=\beta_0+\beta_1x_i+\varepsilon_i }[/math]

- Оценка параметров с помощью метода наименьших квадратов (МНК)

[math]\displaystyle{ S = \sum_{i=1}^{n} (y_i - \hat{y}_i)^2 \rightarrow \min }[/math]