Центральная предельная теорема

| Описание | Центра́льные преде́льные теоре́мы (ЦПТ) — класс теорем в теории вероятностей, утверждающих, что сумма достаточно большого количества слабо зависимых случайных величин, имеющих примерно одинаковые масштабы (ни одно из слагаемых не доминирует, не вносит в сумму определяющего вклада), имеет распределение, близкое к нормальному. Так как многие случайные величины в приложениях формируются под влиянием нескольких слабо зависимых случайных факторов, их распределение считают нормальным. При этом должно соблюдаться условие, что ни один из факторов не является доминирующим. Центральные предельные теоремы в этих случаях обосновывают применение нормального распределения. |

|---|---|

| Область знаний | Математика |

| Авторы | |

| Поясняющее видео | |

| Близкие понятия | Дисперсия, Математическое ожидание |

| Среды и средства для освоения понятия | NetLogo, StarLogo Nova, R |

Классическая ЦПТ

Пусть [math]\displaystyle{ X_1,\ldots, X_n }[/math] есть последовательность независимых одинаково распределённых случайных величин, имеющих конечные математическое ожидание [math]\displaystyle{ \mu }[/math] и дисперсию [math]\displaystyle{ \sigma^2 }[/math]. Пусть также

- [math]\displaystyle{ S_n = \sum\limits_{i=1}^n X_i }[/math].

Тогда

- [math]\displaystyle{ \frac{S_n - \mu n}{\sigma \sqrt n} \to N(0,1) }[/math] по распределению при [math]\displaystyle{ n \to \infty }[/math],

где [math]\displaystyle{ N(0,1) }[/math] — нормальное распределение с нулевым математическим ожиданием и стандартным отклонением, равным единице. Определяя выборочное среднее первых [math]\displaystyle{ n }[/math] величин как

- [math]\displaystyle{ \bar{X}_n = \frac{1}{n} \sum\limits_{i=1}^n X_i }[/math],

можно переписать результат центральной предельной теоремы в следующем виде:

- [math]\displaystyle{ \sqrt{n} \frac{ \bar{X}_n - \mu}{\sigma} \to N(0,1) }[/math] по распределению при [math]\displaystyle{ n \to \infty }[/math].

Классическая формулировка:

Пусть [math]\displaystyle{ X_1, X_2, ..., X_n }[/math] — независимые одинаково распределённые случайные величины с конечными [math]\displaystyle{ M(X_i) = \mu }[/math] и [math]\displaystyle{ D(X_i) = \sigma^2 }[/math]. Тогда:

[math]\displaystyle{ \frac{\bar{X}_n - \mu}{\sigma/\sqrt{n}} \xrightarrow{d} N(0, 1) }[/math]

при [math]\displaystyle{ n \to \infty }[/math], где [math]\displaystyle{ \bar{X}_n = \frac{1}{n}\sum_{i=1}^{n} X_i }[/math] — выборочное среднее.

Интерактивное представление центральной предельной теоремы

Модель Central Limit Theorem

| Description | |

|---|---|

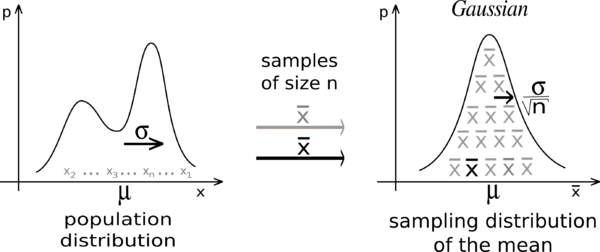

| Central Limit Theorem | Модель "Central Limit Theorem" представляет население, распределённое по некоторой переменной (например, общие активы в тысячах долларов). Население распределено произвольно — не обязательно нормально — но выборочные средние из этой популяции тем не менее накапливаются в распределении, которое приближается к нормальной кривой. |