Центральная предельная теорема: различия между версиями

Материал из Поле цифровой дидактики

Patarakin (обсуждение | вклад) (Новая страница: «{{Понятие |Description=Центра́льные преде́льные теоре́мы (ЦПТ) — класс теорем в теории вероятностей, утверждающих, что сумма достаточно большого количества слабо зависимых случайных величин, имеющих примерно одинаковые масштабы (ни одно из слагаемых не дом...») |

Patarakin (обсуждение | вклад) |

||

| Строка 4: | Строка 4: | ||

|Environment=NetLogo, StarLogo Nova, R | |Environment=NetLogo, StarLogo Nova, R | ||

}} | }} | ||

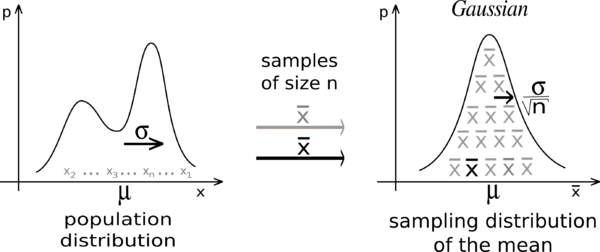

https://upload.wikimedia.org/wikipedia/commons/thumb/7/7b/IllustrationCentralTheorem.png/600px-IllustrationCentralTheorem.png | |||

== Классическая ЦПТ == | == Классическая ЦПТ == | ||

Пусть <math>X_1,\ldots, X_n</math> есть последовательность независимых одинаково распределённых случайных величин, имеющих конечные [[математическое ожидание]] <math>\mu</math> и [[Дисперсия случайной величины|дисперсию]] <math>\sigma^2</math>. Пусть также | Пусть <math>X_1,\ldots, X_n</math> есть последовательность независимых одинаково распределённых случайных величин, имеющих конечные [[математическое ожидание]] <math>\mu</math> и [[Дисперсия случайной величины|дисперсию]] <math>\sigma^2</math>. Пусть также | ||

| Строка 13: | Строка 16: | ||

можно переписать результат центральной предельной теоремы в следующем виде: | можно переписать результат центральной предельной теоремы в следующем виде: | ||

: <math>\sqrt{n} \frac{ \bar{X}_n - \mu}{\sigma} \to N(0,1)</math> [[Сходимость по распределению|по распределению]] при <math>n \to \infty</math>. | : <math>\sqrt{n} \frac{ \bar{X}_n - \mu}{\sigma} \to N(0,1)</math> [[Сходимость по распределению|по распределению]] при <math>n \to \infty</math>. | ||

Текущая версия на 12:16, 16 апреля 2024

| Описание | Центра́льные преде́льные теоре́мы (ЦПТ) — класс теорем в теории вероятностей, утверждающих, что сумма достаточно большого количества слабо зависимых случайных величин, имеющих примерно одинаковые масштабы (ни одно из слагаемых не доминирует, не вносит в сумму определяющего вклада), имеет распределение, близкое к нормальному. Так как многие случайные величины в приложениях формируются под влиянием нескольких слабо зависимых случайных факторов, их распределение считают нормальным. При этом должно соблюдаться условие, что ни один из факторов не является доминирующим. Центральные предельные теоремы в этих случаях обосновывают применение нормального распределения. |

|---|---|

| Область знаний | Математика |

| Авторы | |

| Поясняющее видео | |

| Близкие понятия | |

| Среды и средства для освоения понятия | NetLogo, StarLogo Nova, R |

Классическая ЦПТ

Пусть [math]\displaystyle{ X_1,\ldots, X_n }[/math] есть последовательность независимых одинаково распределённых случайных величин, имеющих конечные математическое ожидание [math]\displaystyle{ \mu }[/math] и дисперсию [math]\displaystyle{ \sigma^2 }[/math]. Пусть также

- [math]\displaystyle{ S_n = \sum\limits_{i=1}^n X_i }[/math].

Тогда

- [math]\displaystyle{ \frac{S_n - \mu n}{\sigma \sqrt n} \to N(0,1) }[/math] по распределению при [math]\displaystyle{ n \to \infty }[/math],

где [math]\displaystyle{ N(0,1) }[/math] — нормальное распределение с нулевым математическим ожиданием и стандартным отклонением, равным единице. Определяя выборочное среднее первых [math]\displaystyle{ n }[/math] величин как

- [math]\displaystyle{ \bar{X}_n = \frac{1}{n} \sum\limits_{i=1}^n X_i }[/math],

можно переписать результат центральной предельной теоремы в следующем виде:

- [math]\displaystyle{ \sqrt{n} \frac{ \bar{X}_n - \mu}{\sigma} \to N(0,1) }[/math] по распределению при [math]\displaystyle{ n \to \infty }[/math].